Cambiar tu cuenta corriente a una aplicación puede parecer arriesgado cuando nadie de la empresa puede entregarte un estado de cuenta impreso ni sentarse frente a ti en un escritorio.

La Cuenta Albert Cash se presenta como un reemplazo total de la cuenta corriente. Sin sucursales, sin saldos mínimos, sin comisiones mensuales. Todo se gestiona desde el teléfono.

Pero Albert en sí no es un banco. Ese solo detalle cambia completamente el funcionamiento de la cuenta, y casi ningún artículo comparativo lo toma en serio.

Albert no es un banco: ¿Entonces, a dónde va el dinero?

Lo primero que hay que entender sobre la Cuenta Cash de Albert es la empresa que la respalda. Albert es una aplicación fintech. No es un banco con licencia.

Los depósitos van a una institución asociada que cuenta con seguro de la FDIC de hasta $250,000. Albert gestiona la interfaz, las notificaciones y las herramientas de presupuesto. El banco asociado es quien resguarda el dinero.

Esto es importante cuando algo sale mal. Un cargo en disputa, una cuenta congelada, un depósito que no aparece: en estas situaciones, hay dos entidades involucradas en lugar de una sola.

El equipo de la app y el equipo del banco pueden no actuar a la misma velocidad ni compartir la misma fila de soporte.

Los bancos tradicionales mantienen todo bajo un mismo techo, por lo que a menudo una sola llamada puede resolver el problema. La estructura de Albert añade una capa entre el usuario y la institución que mantiene los fondos.

Cómo funciona el seguro de la FDIC a través del banco asociado de Albert

La cobertura de la FDIC es real. Los fondos en la Cuenta de Efectivo de Albert están asegurados hasta $250,000 por depositante, igual que en una cuenta de cheques tradicional en Chase o Wells Fargo.

La diferencia es que la app muestra el nombre de Albert, mientras que la documentación oficial de la FDIC aparece a nombre del banco asociado.

Para alguien que abre su primera cuenta digital, esto puede resultar confuso. La cobertura funciona. Pero, si alguna vez fuera necesario presentar un reclamo a la FDIC, el trámite se realiza a través del banco asociado y no directamente con el equipo de soporte de Albert.

Banca diaria con la Cuenta Albert Cash

La experiencia cotidiana se gestiona desde una sola aplicación. La apertura de la cuenta, la inscripción a depósito directo, los pagos de facturas y las transferencias se realizan completamente en pantalla. Sin formularios en papel ni ventanillas.

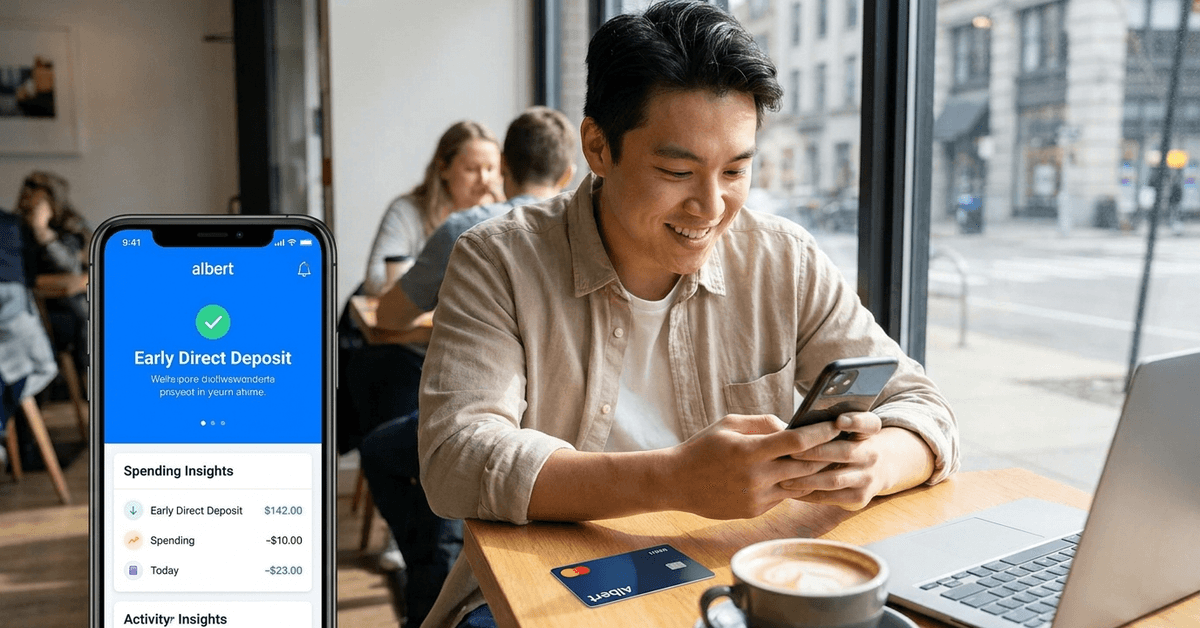

Depósito Directo Anticipado: Hasta 2 Días Antes

Albert ofrece acceso anticipado a tu nómina, hasta dos días antes de la fecha de pago estándar. Esto depende completamente del sistema de pagos de tu empleador. Si el empleador envía el depósito con suficiente antelación, Albert libera los fondos antes de tiempo.

Este es un punto de venta que prácticamente todas las apps de cuentas digitales ofrecen en 2026. Chime, Current y Varo también publicitan plazos similares. La rapidez viene del proveedor de nómina, no de la app en sí. Así que comparar la rapidez del depósito anticipado entre estas cuatro apps es un poco como comparar los límites de velocidad en la misma autopista.

En mi opinión, el énfasis en “cobra 2 días antes” que hacen Albert, Chime y Varo puede resultar engañoso porque la programación depende de los procesadores de nómina y no de la app. Un lector que compare estas cuatro plataformas únicamente por la rapidez del depósito anticipado estaría tomando una decisión basada en una característica que ninguna controla completamente.

Sin saldo mínimo y sin comisión mensual

Albert no requiere un saldo mínimo. No hay comisión mensual de mantenimiento. La cuenta permanece abierta y activa sin importar cuánto dinero tengas en ella.

Esto es ideal para quienes tienen ingresos variables: trabajadores independientes y freelancers que no reciben pagos regulares. Una cuenta corriente tradicional en un banco grande suele cobrar entre $10 y $15 al mes si el saldo cae por debajo de un cierto límite.

Tarjeta de débito y pagos móviles

La cuenta incluye una tarjeta de débito que funciona en cajeros automáticos y comercios. También se puede vincular a plataformas de pago móvil para realizar compras con tecnología sin contacto.

El acceso a los cajeros automáticos depende de la red. Retirar efectivo de un cajero fuera de la red puede generar comisiones tanto del operador del cajero como del banco asociado a Albert.

Consulta la lista actual de comisiones en la página oficial de la app de Albert antes de usar habitualmente los cajeros automáticos para retirar efectivo.

En qué aspectos se queda corta la Cuenta Albert Cash

Ninguna cuenta corriente solo disponible por app cubre todas las necesidades bancarias. Albert presenta algunas limitaciones específicas que pueden ser más relevantes para ciertos usuarios de lo que su lista de características aparenta.

Depósitos en efectivo y la solución de los minoristas

Para depositar dinero en efectivo en una Cuenta de Efectivo Albert, es necesario acudir a un comerciante asociado. Esta visita puede implicar una comisión de terceros. Para quienes reciben pagos en efectivo con frecuencia, propinas o ingresos adicionales en billetes, esto representa un verdadero inconveniente.

Los bancos y cooperativas de crédito tradicionales aceptan depósitos en efectivo sin costo. Las cuentas exclusivamente digitales, casi sin excepción, presentan dificultades en este aspecto, y Albert no es la excepción. Si una parte significativa de los ingresos se recibe en efectivo, esta limitación afecta toda la experiencia bancaria.

Sin Préstamos, Sin Hipotecas, Sin Herramientas de Inversión

Albert está diseñado para el manejo diario del dinero. La cuenta permite gastar, ahorrar y transferir. No ofrece productos hipotecarios, préstamos personales ni cuentas de inversión.

Cualquier persona que quiera tener todas sus finanzas en un solo lugar seguirá necesitando otra entidad financiera. Eso puede estar bien si la Cuenta Albert Cash gestiona el flujo diario. Pero significa manejar dos inicios de sesión, dos equipos de atención al cliente y dos juegos de estados de cuenta.

La función de adelanto en efectivo y sus límites

Albert ofrece adelantos de efectivo pequeños para emergencias a cuentas que cumplen con ciertos requisitos. Por lo general, los montos son modestos. Y la elegibilidad depende de la actividad en la cuenta, el historial de depósitos directos y otros criterios internos que pueden cambiar con el tiempo.

No recomendaría elegir Albert en lugar de Chime o Varo únicamente por la función de adelanto en efectivo, ya que los montos disponibles suelen ser demasiado bajos para cubrir una emergencia real y los requisitos de elegibilidad cambian según la actividad, que el usuario no siempre puede prever.

Para comparar, la función SpotMe de Chime ofrece hasta $200 a usuarios que califican, con criterios más claros y definidos.

Albert Cash Account vs Chime vs Current vs Varo

Una comparación lado a lado ayuda a ver dónde encaja cada app. Las cuatro están dirigidas a usuarios móviles que prefieren evitar la banca tradicional, pero sus diferencias valen la pena analizarse de cerca.

| Característica | Albert | Chime | Current | Varo |

|---|---|---|---|---|

| Cuota mensual | $0 | $0 | $0 (nivel premium $4.99) | $0 |

| Depósito directo anticipado | Hasta 2 días antes | Hasta 2 días antes | Hasta 2 días antes | Hasta 2 días antes |

| Depósitos en efectivo | Comercios asociados (pueden aplicar cargos) | Comercios asociados (pueden aplicar cargos) | Comercios asociados | Comercios asociados |

| Intereses de ahorro | Limitado | APY competitivo | Limitado | APY competitivo |

| Adelantos de efectivo | Cantidades pequeñas, usuarios que califican | SpotMe hasta $200 | No estándar | Varo Advance |

| Estructura FDIC | A través de banco asociado | A través de banco asociado | A través de banco asociado | Directo (Varo Bank, N.A.) |

Varo es la única de esta lista que es un banco autorizado con cédula bancaria.

Esa diferencia significa que el seguro de la FDIC proviene directamente de Varo y no a través de un socio bancario. Para quienes buscan esa estructura, Varo tiene una clara ventaja.

Elegir entre estas cuatro opciones

La tasa de interés de ahorro es donde Chime y Varo superan a Albert. Si el objetivo es guardar dinero y generar rendimientos, la tasa limitada de Albert se queda atrás.

El punto fuerte de Albert son sus herramientas de presupuesto y ahorro automático, que atraen a quienes buscan que la aplicación gestione sus hábitos de gasto, y no solo que resguarde su dinero.

Cómo abrir una cuenta Albert Cash

El proceso de registro se realiza a través de la app y normalmente se completa en cuestión de minutos. Estos son los requisitos:

- Una identificación oficial con foto emitida por el gobierno de EE. UU.

- Número de Seguro Social

- Tener 18 años o más

- La app de Albert descargada desde App Store o Google Play

- Residencia en EE. UU. (los términos y funciones pueden variar según el estado)

Algunas solicitudes reciben aprobación inmediata. Otras requieren verificación adicional de identidad, lo que puede demorar algunos días. La causa más común de demoras suele ser la discrepancia entre la identificación y la información ingresada en el formulario.

Comisiones a tener en cuenta después de abrir la cuenta

Albert promueve una estructura de comisiones bajas, pero aún pueden aparecer algunos cargos:

- Comisiones por retiros en cajeros automáticos fuera de la red, cobradas por el operador del cajero o el banco asociado

- Comisiones de terceros en puntos de depósito de efectivo en tiendas minoristas

- Comisiones relacionadas con adelantos de efectivo acelerados para usuarios elegibles

La Oficina para la Protección Financiera del Consumidor publica guías sobre cómo evaluar las estructuras de comisiones de bancos digitales. Consultar ese recurso junto con el acuerdo de cuenta de Albert proporciona una visión más clara de los costos totales.

Privacidad de datos y marketing

Albert indica que comparte datos por necesidades operativas o cuando la ley lo exige. La actividad de la cuenta puede influir en el marketing mostrado dentro de la aplicación. Un centro de preferencias dentro de la app permite a los usuarios ajustar la cantidad de contenido promocional que reciben.

Quienes sean cautelosos con el intercambio de datos deberían revisar la política de privacidad durante el registro. Hacerlo después de haber creado la cuenta es demasiado tarde para tomar una decisión informada.

Preguntas frecuentes sobre la Cuenta Albert Cash

Al investigar sobre Albert como alternativa digital a una cuenta corriente, suelen surgir algunas preguntas repetidas.

P: ¿La Cuenta Albert Cash es gratuita para abrir y mantener?

La cuenta no tiene comisión mensual ni exige saldo mínimo. Sin embargo, se aplican cargos por uso de cajeros automáticos fuera de la red y por depósitos en efectivo en comercios asociados, así que “gratis” depende de cómo se use la cuenta en el día a día.

P: ¿Se puede depositar efectivo físicamente en la Cuenta Albert Cash?

Los depósitos en efectivo se realizan a través de comercios asociados, que pueden cobrar una tarifa por cada transacción. Este es uno de los mayores inconvenientes para quienes manejan efectivo con frecuencia, como trabajadores por encargo o empleados que reciben propinas.

P: ¿La Cuenta Albert está asegurada por la FDIC en 2026?

Los fondos están asegurados por la FDIC hasta $250,000 a través del banco asociado de Albert. Albert en sí no es un banco con licencia, así que la protección corre a cargo de la institución que recibe los depósitos, no de Albert directamente.

P: ¿Albert ofrece cuentas de inversión o préstamos?

Albert incluye funciones automáticas de ahorro y herramientas de presupuesto, pero no ofrece cuentas de inversión, productos hipotecarios ni préstamos personales. Para esos servicios sería necesario acudir a otra institución, lo que implica gestionar una cuenta adicional.

P: ¿Cómo se compara el depósito temprano de nómina de Albert con el de Chime?

Ambas plataformas anuncian hasta dos días de adelanto, pero el tiempo exacto depende de cuándo el procesador de nómina de tu empleador libera los fondos. Ninguna app controla ese plazo, así que esta función opera prácticamente igual en ambos servicios.

Conclusión

La Cuenta Cash de Albert es ideal para un tipo de usuario específico: alguien que busca una cuenta corriente sencilla, gestionada desde el móvil y sin las comisiones tradicionales de los bancos. Sin embargo, quienes manejan mucho efectivo o necesitan herramientas de préstamos o inversión encontrarán rápidamente limitaciones.

La estructura de “no es un banco” detrás de Albert merece una revisión más detallada de la que suele recibir en comparativas de funcionalidades. Dedicar diez minutos a leer las declaraciones sobre los bancos asociados antes de registrarse es tiempo bien invertido.